Presupuestos 101

Cuando el dinero escasea, es esencial dar un paso atrás y revisar qué dinero entra (tus ingresos) y qué dólares salen (tus gastos).

Las personas se sienten en apuros cuando gastan más dinero del que ganan.

*** NOTA ESPECIAL *** - Si tus tarjetas de crédito, préstamos personales o deudas médicas se han vuelto inmanejables y debes más de $20,000 entra aquí para recibir alivio de deuda. ¡Podemos ayudarte!

Es esencial comprender qué gastos son necesarios y cuáles discrecionales. Para algunos, una taza de café de la cadena local a 5 dólares es imprescindible. Pero, en realidad, ¿no podría esa persona considerar la posibilidad de preparar su propia infusión en casa por 1 dólar la taza?

La clave de un presupuesto razonable

La clave de un presupuesto es hacer un seguimiento de los gastos y clasificarlos en necesidades (por ejemplo, seguros, vivienda, transporte, electricidad, alimentos, medicinas, ropa de trabajo y pagos mínimos de deudas) y deseos (por ejemplo, viajes, ocio como películas, restaurantes, el último móvil o videoconsola, ropa que no sea de trabajo).

Pero, además de eso, un presupuesto debe prever algunos ahorros para la jubilación (más adelante), o tal vez para un día lluvioso (por ejemplo, avería del coche, necesidad de un nuevo aire acondicionado, necesidad de un nuevo frigorífico, etc.).

A la hora de saldar deudas, normalmente debe dar prioridad a las deudas garantizadas, que son préstamos que están asegurados por algún tipo de propiedad.

Por ejemplo, un préstamo de coche está garantizado por un vehículo, y si dejas de hacer los pagos, el prestamista puede embargar el coche, lo que podría tener todo tipo de efectos negativos. Sin coche, puedes tener dificultades para ir a trabajar. Y si no puedes trabajar, no puedes ganar dinero para pagar tus necesidades.

Un préstamo hipotecario suele estar garantizado por una casa. Por eso, si dejas de pagar, el banco puede ejecutar la hipoteca y quitarte la casa.

Existen varias herramientas en Internet con hojas de cálculo en las que puedes introducir tus ingresos y gastos para comprender mejor tu presupuesto actual. A partir de ahí, puedes destacar tus necesidades frente a tus deseos.

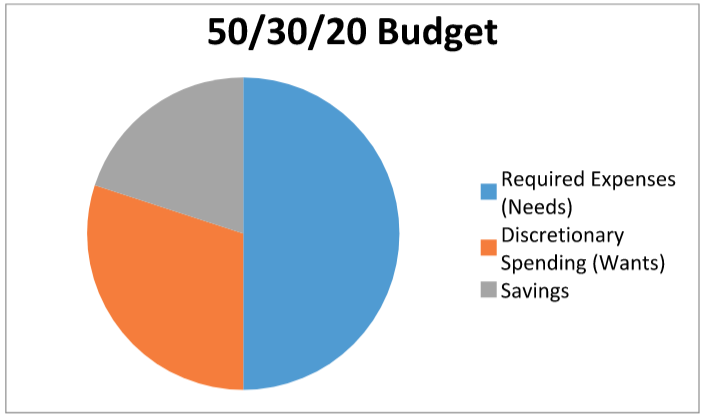

Hay varias formas de hacer un presupuesto. Un método que es más fácil de visualizar y hace hincapié en el ahorro es el conocido como presupuesto 50/30/20. A continuación se muestra un gráfico circular que lo ilustra.

Una vez que hayas creado una hoja de cálculo, podrás ver lo cerca que puedes estar de las cifras del presupuesto 50/30/20.

Y recuerda que los presupuestos pueden ser fluidos. Tal vez surja un gasto inesperado. Eso puede exigir limitar otros gastos de tu presupuesto.

Por eso, siempre es bueno hacer una revisión mensual del presupuesto para poder controlar los gastos.

Y si quieres estar más al día en el seguimiento de los gastos, considera descargar una App como Mint donde puedes vincular tus cuentas bancarias y tarjetas de crédito para ver los hábitos de gasto diarios. La aplicación incluso clasifica los gastos.

Americor ha ayudado a más de 500 000 clientes en el marco de sucampaña «March to One Million», cuyo objetivo es ayudar a un millón de personas y familias a liberarse de sus deudas y recuperar el control de sus finanzas.

Como referente de confianza a nivel nacional ensoluciones para el alivio de la deuda, proporcionamos a nuestros clientes los conocimientos financieros necesarios para que puedan tomar decisiones más informadas sobre el ahorro, las inversiones y la gestión de la deuda.

Si su deuda se ha vuelto inmanejable o está afectando negativamente a sus ahorros o a sus objetivos de jubilación,solicitehoy mismouna consulta telefónica GRATUITA y sin compromisocon uno de nuestros asesores financieros, quien le ofrecerá un asesoramiento personalizado adaptado a sus necesidades específicas.

Si toma medidas proactivas hoy mismo, podrá poner fin a su estrés financiero y trabajar para lograr un futuro financiero más prometedor. Nuestro equipo de profesionales experimentados está listo para guiarle en su camino hacia la recuperación del control de sus finanzas.

Para obtener más información sobre los servicios de alivio de la deuda de Americor, póngase en contacto con nosotros hoy mismo para ver cómo podemos ayudarle a eliminar sus deudas y a encaminarse rápidamente hacia una vida sin deudas desde hoy mismo.