Media puntaje de crédito por estado: ¿cómo está el tuyo?

Han pasado más de dos años desde que la pandemia de coronavirus trastornó la vida tal y como la conocíamos y sumió a millones de estadounidenses en la confusión financiera.

Con las recientes subidas de los tipos de interés, la escalada de los precios al consumo y una inflación récord, ¿cómo se encuentran hoy las finanzas de los estadounidenses?

*** NOTA ESPECIAL *** - Si tus tarjetas de crédito, préstamos personales o deudas médicas se han vuelto inmanejables y debes más de $20,000 entra aquí para recibir alivio de deuda. ¡Podemos ayudarte!

Experian, una de las tres mayores agencias de información crediticia, ha querido averiguarlo con su último estudio sobre el estado del crédito.

Conocer la media de puntaje de crédito por estado puede ayudarle:

- Comparación con residentes de otros estados

- Obtenga más información sobre cómo encajaría económicamente si está pensando en trasladarse a un determinado estado

- Evaluar las oportunidades de negocio en un Estado

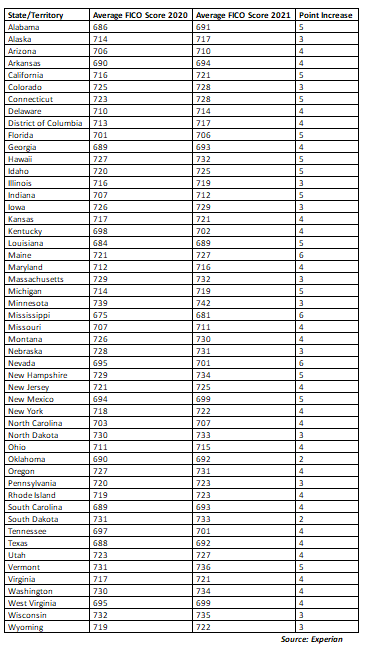

2021 puntaje de crédito clasificación por estados

Como parte de su estudio anual, Experian sondeó los comportamientos actuales de los consumidores en materia de crédito, incluida la comparación de las puntuaciones crediticias entre los 50 estados.

Los cinco primeros puestos fueron ocupados por estos estados: Minnesota, Vermont, Wisconsin, Nuevo Hampshire, Washington y Dakota del Norte, con puntuaciones crediticias medias de 733 o más.

Misisipi, Luisiana, Alabama, Oklahoma, Texas y Georgia ocuparon los cinco puestos más bajos, con puntuaciones medias inferiores a 693.

La utilización del crédito es un factor claro que influye en las puntuaciones. Definida como la relación entre la cantidad de crédito que utiliza y su límite de crédito, la tasa de utilización de las cuentas renovables es mayor en los estados con las peores puntuaciones medias.

Además de la utilización del crédito, otros factores que influyeron en estas puntuaciones son los mercados de trabajo, los niveles de educación, los planteamientos culturales sobre el uso del crédito, etc.

Aumentan las puntuaciones de crédito

El informe señalaba que, a pesar de los problemas financieros causados por la pandemia, la puntuación crediticia media nacional aumentó en 2021.

Las puntuaciones de crédito han aumentado en Estados Unidos en los últimos años. La media nacional de la puntuación FICO alcanzó un máximo histórico de 714 en 2021, lo que representa un aumento de 4 puntos con respecto a 2020.

Ningún estado tenía una media puntaje de crédito inferior a la categoría "Buena".

Mississippi, Nevada y Maine fueron los que más crecieron a partir de 2020, con 6 puntos cada uno, mientras que 12 estados crecieron todos ellos 5 puntos.

NB: La media nacional de VantageScore también aumentó de 688 en 2020 a 698 en 2021.

¿Qué impulsa el crecimiento?

A pesar de las duras condiciones económicas y el aumento del desempleo, los estadounidenses, especialmente los millennials y la Generación X, experimentaron una mejora en sus puntuaciones de crédito.

El crecimiento nacional se debió, en parte, a:

- La confianza de los consumidores ha aumentado a medida que los estadounidenses han ido adquiriendo una mayor cultura financiera. El resultado de que los consumidores confíen más en su situación financiera es el uso del crédito como herramienta financiera.

- Un porcentaje menor de estadounidenses tiene una mayor utilización del crédito en sus tarjetas de crédito. El índice medio de utilización de las tarjetas de crédito en 2021 fue del 25,3%.

- Menos impagos entre los consumidores. Sólo el 1,67% de todas las cuentas de tarjetas de crédito se encontraban en alguna fase de morosidad.

- Además, los programas de asistencia pública parecen ayudar a los consumidores a reducir aún más los saldos de sus tarjetas de crédito y a mantenerse al día en el pago de sus otras obligaciones de deuda.

¿Qué es un buen puntaje de crédito

Un puntaje de crédito es un número de 3 dígitos que los prestamistas, arrendadores y empleadores utilizan para determinar su solvencia crediticia.

Los cinco factores clave utilizados para determinar su puntuación FICO son:

- Historial de pagos (35%)

- Importes adeudados (30%)

- Duración de historial de crédito (15%)

- Nuevas cuentas de crédito (10%)

- Tipos de crédito utilizados (10%)

La información positiva permanece en informes de crédito hasta 10 años, mientras que los elementos negativos permanecen hasta 7 años.

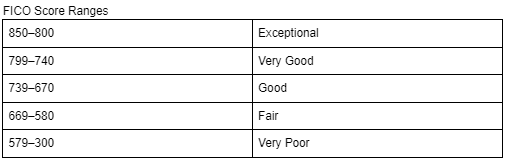

La puntaje de crédito más baja es 300, mientras que la puntuación más alta posible es 850. En lugar de que cada puntuación tenga un valor exacto, las puntuaciones crediticias se sitúan dentro de 1 de 5 rangos posibles, lo que proporciona una referencia fácil de su salud financiera.

Una persona con un puntaje de crédito de 670 o superior, que se considera "Bueno", tendrá muchas más facilidades para obtener un préstamo que otra con un puntaje de crédito de 669 o inferior.

Vale la pena mencionar que los acreedores pueden definir sus propios rangos, desgloses de préstamos, por lo que técnicamente es posible tener más de un puntaje de crédito.

Sin embargo, los rangos de la tabla anterior son los que se utilizan con más frecuencia debido al dominio del mercado del modelo de puntuación FICO. Este modelo se utiliza en más del 90% de las decisiones de préstamo en Estados Unidos.

¿Por qué es tan importante puntaje de crédito ?

Los números que componen su puntaje de crédito afectan a casi todos los aspectos de su vida financiera.

Tanto si solicitas un préstamo hipotecario como una tarjeta de crédito o un préstamo para la compra de un coche, los prestamistas consideran que tener un puntaje de crédito más alto es señal de que es más probable que pagues sus deudas. Incluso las compañías de telefonía móvil, los empleadores y los arrendadores tienen en cuenta tu puntaje de crédito a la hora de aprobarte.

Su puntaje de crédito no sólo puede influir en la posibilidad de obtener un seguro o un préstamo, sino también en el importe total que tendrá que pagar.

Si tiene un puntaje de crédito más bajo, puede que le aprueben pero le cobren primas y tipos de interés más altos para tener en cuenta el mayor riesgo para los prestamistas. Eso podría traducirse en mucho dinero con el tiempo.

Maneras de mejorar su puntaje de crédito

Puedes trabajar para mejorar un mal puntaje de crédito y despejar tu puntaje de crédito o mantener fuerte el actual, vivas donde vivas.

Para ello, asegúrate de:

- Pagar a tiempo

- Reducir el índice de utilización del crédito

- Aumente su límite de crédito

- Equilibre su combinación de créditos

- Solicite un nuevo crédito sólo cuando lo necesite

- Mantenga abiertas sus antiguas cuentas

- Convertirse en usuario autorizado

- Considere la posibilidad de solicitar una tarjeta de crédito garantizada

- Revise su informe de crédito y notifique cualquier error o información obsoleta.

- Utilizar herramientas de creación de crédito

Lea nuestro post sobre la denegación de crédito y qué es la Ley de Información Crediticia Equitativa (FCRA).

Americor ha ayudado a más de 500 000 clientes en el marco de sucampaña «March to One Million», cuyo objetivo es ayudar a un millón de personas y familias a liberarse de sus deudas y recuperar el control de sus finanzas.

Como referente de confianza a nivel nacional ensoluciones para el alivio de la deuda, proporcionamos a nuestros clientes los conocimientos financieros necesarios para que puedan tomar decisiones más informadas sobre el ahorro, las inversiones y la gestión de la deuda.

Si su deuda se ha vuelto inmanejable o está afectando negativamente a sus ahorros o a sus objetivos de jubilación,solicitehoy mismouna consulta telefónica GRATUITA y sin compromisocon uno de nuestros asesores financieros, quien le ofrecerá un asesoramiento personalizado adaptado a sus necesidades específicas.

Si toma medidas proactivas hoy mismo, podrá poner fin a su estrés financiero y trabajar para lograr un futuro financiero más prometedor. Nuestro equipo de profesionales experimentados está listo para guiarle en su camino hacia la recuperación del control de sus finanzas.

Para obtener más información sobre los servicios de alivio de la deuda de Americor, póngase en contacto con nosotros hoy mismo para ver cómo podemos ayudarle a eliminar sus deudas y a encaminarse rápidamente hacia una vida sin deudas desde hoy mismo.